우리나라는 전체 산업을 자동차, 조선, 일반기계, 철강, 정유, 석유화학, 섬유, 가전, 정보통신기기, 반도체, 디스플레이, 이차전지로 크게 12가지 항목으로 구분하고 있다. 산업의 전망이 좋다는 건, 해당 산업에서 많은 일자리를 창출할 가능성이 높다는 것. 2021년 반짝반짝 빛날 분야가 어딘지 알아보자.

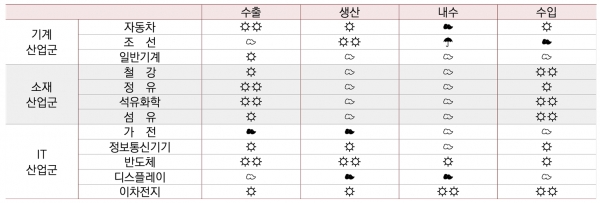

2021년 주력산업의 수출은 경기회복과 기저효과로 2020년 대비 10.6% 증가가 예상되나 경쟁 여건 악화 등으로 2019년 수준으로의 회복은 쉽지 않을 전망이다. 기저효과가 큰 자동차, 정유, 석유화학 등이 10% 이상 큰 폭으로 증가하고, 비대면 사회로의 전환 및 환경규제 등으로 정보통신기기, 반도체, 이차전지 등은 각각 9.9%, 13.1%, 5.7%로 2020년에 이어 성장세를 지속할 것으로 보인다.

2020년 큰 폭으로 하락하였던 디스플레이 수출은 2.4% 증가하고, 수요산업의 성장세로 일반기계, 철강 등도 각각 6.3%, 7.7% 증가할 전망이며 대부분 산업에서 생산증가가 예상되나 수출에 비해 낮은 증가율로 전망된다. 내수도 증가는 하겠지만 저가 및 해외생산 제품의 수입 급증으로 국산 제품의 내수 판매가 어려움이 있을 것으로 예상되며 가전, 디스플레이 등의 생산이 1.1%, 3.5% 감소하지만, 자동차, 조선, 반도체, 통신기기 등은 6%, 10.8%, 10.2%, 7.5%로 비교적 큰 폭으로 증가하고 일반기계, 철강, 정유, 석유화학, 섬유, 이차전지 등도 성장세가 전망된다.

산업전망 기상도

출처:산업연구원 산업경제이슈

비대면 사회로의 전환 및 관련 산업은 확대

2021년에도 코로나19의 영향에서 완전히 벗어나지는 못하겠지만, 일정 부분 회복이 이루어지고 2020년의 기저효과, 친환경 관련 신수요, 수요 구조의 고급화 등에 의해 세계 수요는 모든 산업에서 증가할 것으로 기대된다.

2021년 세계수요와 관련하여 환경규제가 중요 이슈로 부각되면서 조선(발주)이나 이차전지(친환경 자동차 관련) 등의 수요는 크게 증가할 전망이며, 비대면 사회로의 전환 및 전염병 대응과 관련한 수요 확대는 2021년에도 지속될 전망인데, 정보통신기기, 반도체 등과 더불어 의약 및 위생 관련 석유화학, 섬유 등이 그 주요 대상이다.

국내의 경우, 소비 촉진 정책에 의해 2020년에 수요가 기실현되었던 자동차, 조선, 가전 등을 제외하면 대부분 산업이 수요산업의 수출 확대에 힘입어 국내 수요 여건은 개선될 전망이다. 일반기계, 철강, 정유, 석유화학, 섬유, 반도체 등은 수요산업의 호조 및 2020년의 기저효과로 인해 내수 여건이 개선될 것으로 전망되며, 정보통신산업은 장기적 추세로 볼 때 수요가 둔화되는 시기이지만, 5G 투자 확대 및 고도화, 비대면 온라인 서비스의 영향 등으로 수요 여건이 개선될 것으로 보인다. 이차전지는 안전에 대한 우려가 수요를 위축시킬 수 있겠지만, 전기자동차의 생산 확대 등으로 전반적으로 수요 여건이 개선될 것이다.

주요 주력산업은 대부분 국내시장에서 중국 제품 및 해외생산 제품 등과의 경쟁이 심화되겠지만, 일부 산업은 신제품 출시 및 국내 생산구조의 고도화 등으로 경쟁력 향상이 기대된다.

고급차 라인업 확대, 전기차 전용 플랫폼 자동차 출시 등으로 자동차산업의 경쟁 여건은 개선될 것으로 보이며 고도화 투자가 이루어지는 정유 및 이차전지, 파운드리 기술력이 향상되는 반도체, 저전력 패널 및 고급 패널 수요 확대 등에 따른 디스플레이 등도 국내 경쟁 여건은 개선될 것이다. 일반기계, 철강, 석유화학, 섬유, 가전, 정보통신기기, 이차전지 등 많은 산업에서 중국기업 등의 제품뿐만 아니라 국내 기업의 해외생산 제품 수입 증가로 국내시장에서 문제가 발생할 것으로 전망되며, 2021년 설비투자는 업종에 따라 다소 차이가 존재하는데, 2020년 대비 대체로 양호할 것으로 보인다.

2020년에 이어 2021년에도 반도체 투자가 비교적 큰 폭으로 증가할 전망이고 자동차, 석유화학, 정보통신기기, 이차전지 등을 중심으로 고도화 투자 증가가 예상된다.

대부분 산업이 증가하나 제한적 성장세

내수는 2020년에 상대적으로 충격이 크지 않아 2021년 증가 폭도 제한적일 것으로 보인다. 2020년에 내수 진작책 시행으로 증가했던 자동차, 조선 등은 2021년 내수가 감소로 반전되고, 소재 중심의 디스플레이산업 내수는 약간 감소할 것으로 보인다. 반도체가 5.8% 증가하는 것을 제외하면 일반기계, 정유, 석유화학, 섬유, 정보통신기기, 가전 등 대부분 산업이 5% 미만의 제한적 증가세가 전망된다.

2020년에 부진했던 일반기계의 내수가 다소 증가하지만, 자동차와 조선은 2020년의 높은 증가세로 역기저 효과가 발생하고 2021년 자동차 내수는 대기수요 기실현, 경기 부진 지속, 내수 진작책 축소 등으로 감소세로 전환하여 자차 이용 수요 증가, 해외 여행경비 이전 효과 등에도 불구하고 3.4% 감소될 것으로 보인다.

조선산업은 해운 재건과 친환경 선박 확보 등의 지속에도 불구하고 2020년의 폭발적 증가로 2021년은 10.5% 감소가 전망되며 정부의 SOC 투자 기대와 반도체 설비투자 지속 확대 등으로 2021년 일반기계 내수는 2.1% 증가될 전망이다. 2021년 소재산업군은 전방산업의 경기회복에 힘입어 내수가 대부분 다소 증가할 전망이나, 2019년 수준에는 다소 못 미칠 것으로 보인다.

구조조정 추진이 필요한 시점

2021년에도 코로나19의 영향, 경쟁 여건 악화 등으로 기업의 어려움이 계속되면서 여전히 유동성 공급, 수요 촉진, 고용 유지, 탄력적 노동정책, 수출시장 개척을 위한 통상정책 등 산업 기반 유지를 위한 대책이 필요해 보인다.

경영상 애로 탈피뿐만 아니라 중장기적인 발전을 위해서도 주요 산업 부문에서 인수합병 및 매각, 대형화, 전문화, 비수익사업 정리, 신산업분야로의 진출 등 구조조정 추진이 필요한 시점이며, 신산업에 대한 선제적 투자 및 대응을 위해 정부 차원에서 수요 확산을 위한 보조금 확대, 차세대 제품 개발을 위한 연구개발 지원 확대 등이 요구된다.

또한 변화되는 글로벌 가치사슬에 대응하여 중국 의존을 줄이고 국내 리쇼어링을 추진해야 하며, 첨단 소재부품, 장비 등의 국산화도 지속해야 한다. 리쇼어링을 통한 국내 생산 기능 강화를 위해서는 스마트제조 등과 같은 제조 혁신이 선행되어야 하며 통상환경의 변화로 해외생산이 확대될 수밖에 없어 국내는 기획, 연구개발, 마케팅 등 가치 사슬에 있어 다른 역할의 확대가 필요하다.

<출처: 산업연구원 산업경제이슈>